2026年に入り、経済ニュースで「長期金利(10年物国債利回り)の上昇」が連日報じられていますね。

現在、金利はおよそ2.25%前後。

これは過去10年以上見られなかった高水準です。

これからマイホーム購入を考えている方、あるいは既にローンを返済中の方にとって、この数字は無視できないシグナルです。

今回は、この金利上昇局面において、住宅ローンをどう選ぶべきか、プロの視点で深掘りします。

なぜ今、金利が上がっているの?

背景には、日銀の金融政策の正常化と、海外(特に米国)との金利差調整があります。

これまで日本は「異次元の金融緩和」で金利を無理やり抑え込んでいましたが、物価上昇(インフレ)の定着に伴い、「金利がある世界」へと舵を切りました。

これにより、「固定金利」タイプの住宅ローン金利は、国債利回りに連動して既に上昇傾向にあります。

「変動金利」派が知っておくべきリスク

「固定が上がるなら、まだ低い変動金利でいいや」 そう考えるのは自然ですが、ここには落とし穴があります。

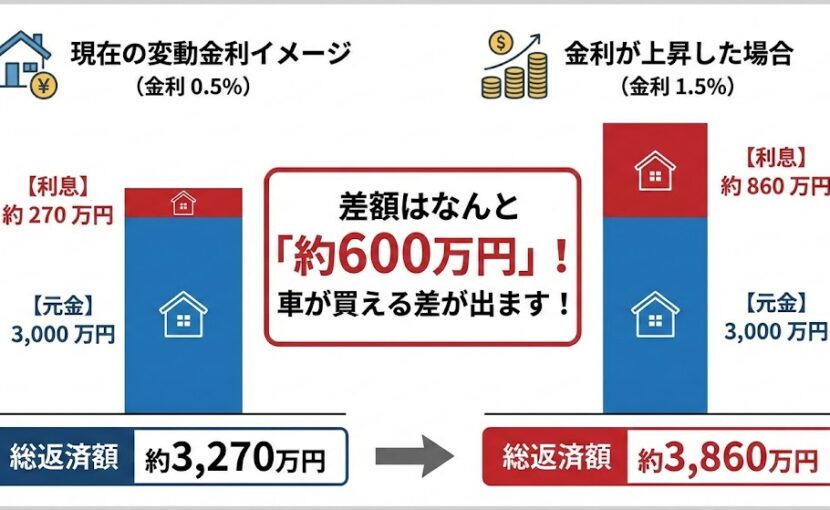

変動金利は「短期プライムレート」に連動するため、すぐには上がりませんが、将来的に日銀が「政策金利」を上げれば、遅れて上昇します。 ここで怖いのが、「未払利息」のリスクです。

-

5年ルール・125%ルールとは? 多くの変動金利には、金利が上がっても「5年間は毎月の返済額を変えない」「上げても従来の1.25倍まで」という激変緩和措置があります。 一見安心に見えますが、これは**「支払いを先送りにしているだけ」**。金利が急騰すると、毎月の返済額のほとんどが「利息」に消え、「元金」が全く減らない…という事態になりかねません。

■ 1級FPからの「結論と対策」

-

これから借りる方へ 「今後、金利がどうなるか誰にも分からない」からこそ、家計に余裕がない場合は「固定金利(フラット35など)」で返済額を確定させる安心感を買う価値が高まっています。

-

目先の安さだけで変動を選ぶと、夜も眠れなくなるかもしれません。

-

既に変動で借りている方へ

-

今すぐ借り換えが必要とは限りませんが、「金利が1%上がった場合の返済額」を必ずシミュレーションしてください。そして、もし上がっても耐えられるよう、差額分を今のうちから「貯蓄(繰り上げ返済用資金)」としてプールしておくこと。これが最強の防衛策です。

「我が家の場合はどうなる?」と不安な方は、ぜひ個別相談をご利用ください。

具体的な数字で診断します。