スーパーでの買い物、電気代の請求書…見るたびにため息が出ていませんか?

2026年も引き続き、原材料高や円安の影響で「モノの値段」が上がっています。

一方で、お給料が物価上昇率と同じだけアップした!という方は少ないのが現実ではないでしょうか。

この「インフレ時代」において、昭和・平成と同じ家計管理をしていては、資産は目減りする一方です。

食費を数千円削る努力も素晴らしいですが、FPとしておすすめしたいのは、もっと大きな固定費、「保険」の断捨離です。

■ インフレは「保険の価値」を下げる

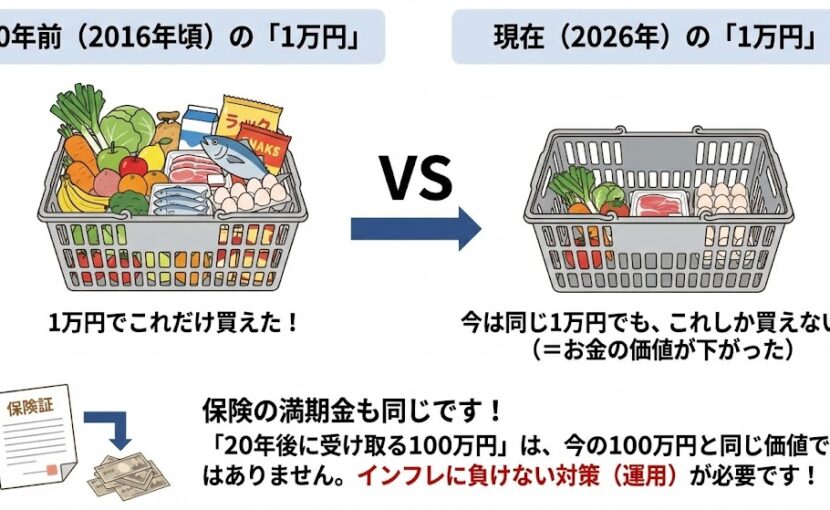

実は、インフレはお金(現金)の価値を下げるだけでなく、保険の価値も下げてしまいます。

例えば、10年前に加入した「入院1日5,000円」の医療保険。当時は十分だったかもしれませんが、今の医療費水準や物価を考えると、実質的な価値は目減りしています。

また、「満期で100万円戻ってくる」という貯蓄型保険も要注意です。

今の100万円と、20年後の100万円では、買えるモノの量が違います。低金利時代に契約した貯蓄型保険は、インフレ負け(物価上昇に利回りが追いつかない)している可能性が高いのです。

■ FP直伝!見直しの3ステップ

-

「重複」を探す 会社で入っている団体保険、クレジットカード付帯の保険、県民共済…似たような補償にいくつも入っていませんか?まずはこれを整理します。

-

「目的」を分ける 「医療保障」と「老後資金」を一つの保険でやろうとすると、手数料が高くなりがちです。 「保障は掛け捨ての安い保険」+「貯蓄はNISAで運用」と分けるのが、現代の最適解です。

-

「今の自分」に合わせる 子供が独立したのに、高額な死亡保障をかけ続けていませんか?ライフステージの変化に合わせて、保険は「サイズダウン」していくべきです。

保険を見直して月1万円浮けば、年間12万円。それをNISAで年利4%で20年運用すれば、約360万円になります。 「なんとなく払い続けている保険」、この機会にメスを入れてみませんか? 証券をお持ちいただければ、その場で「要・不要」を診断いたします。